पुन्हा एकदा म्युचुअल फंड्स

नमस्कार मंडळी

हापिसात चहापाण्याच्या वेळी आम्ही नेहमी जागतिक स्तरावरच्या गप्पा मारत असतो. म्हणजे पुतीनला हार्ट अॅटॅक आला, आता युक्रेन वॉरची पुढची स्टेप काय असेल? किवा बिबीने (आपले नेतान्याहु हो) गाझा मध्ये सैन्य घुसवले, आता पुढे काय? अशा गप्पांचा मोठा फायदा म्हणजे आगामी काळात गाडी बदलायची असेल तर पेट्रोल घ्यावी, सी एन जी की हायब्रिड? सेकंड होम बूक करावे की सरळ प्लॉट मध्ये गुंतवणुक करावी? ईथपासुन ते घरात खाण्याचे तेल कितपत साठवुन ठेवावे? गव्हाचे पोतेच आणावे की नेहमीसारखे ५-५- किलो पुरे? ईथपर्यंत चे निर्णय घ्यायला बरे पडते.

तर आज नारायण मुर्तींच्या विधानावरुन (भारतीय तरुणांनी आठवड्याचे ७० तास काम करावे) रिटायरमेंट प्लॅनिंग , आणि त्यावरुन गुंतवणुक कुठे करावी? आणि त्यातुन म्युचुअल फंड्स बद्दल गप्पा निघाल्या. (कशाला कशाचा संबंध असतोय बघा). मग दुपारी २ मीटिंगच्या मध्ये नुसताच बसलो असताना डोक्यात एक किडा आला आणि कोणते म्युचुअल फंड्स जास्त परतावा देतायत बघुया म्हणुन शोधायला लागलो. त्यातुन जे ज्ञान मिळाले ते ईथे लिहितो आहे.

डिस्क्लेमर १- मी या विषयाचा तज्ञ नाही.त्यामुळे कोणाच्या नफा नुकसानीला मी जबाबदार नाही. विश्वास ठेवायचा की नाही तुम्ही ठरवायचे.

डिस्क्लेमर २- मी आंतरजालावर शोधाशोध करुन माहिती मिळवली आहे. त्या लिंका खाली देईनच. पण ही माहिती कितपत विश्वासार्ह आहे, स्त्रोत कोणता आहे, ते माहित नाही.

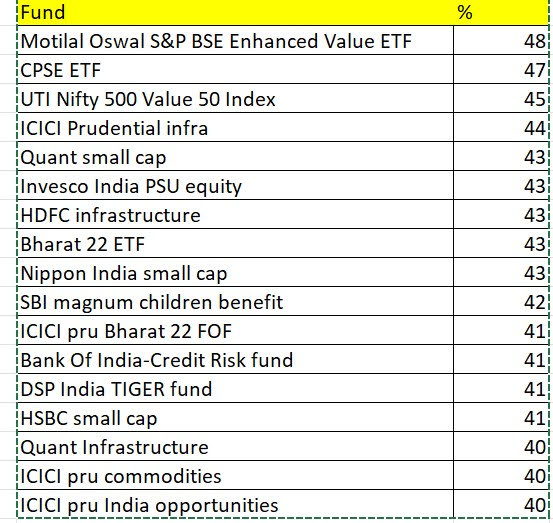

तर साधारण पणे ५० म्युचुअल फंड्स घराण्यांची माहिती बघुन (ईथे पहा फंड्स ) त्यातील ज्या फंड्स नी मागील ३ वर्षात ४०% पेक्षा जास्त परतावा दिला ते खाली देत आहे.

१.यामधुन मी ई एल एस एस फंड वगळले आहेत कारण त्यात ३ वर्षे लॉकिंग असते.

२.काही अगदी बॉर्डरलाईन फंडही (जसे ३९% परतावा) वगळले आहेत.

३. हे सगळे परतावे डायरेक्ट प्लॅन आणि ग्रोथ पर्यायाचे आहेत. त्याच फंडचा डिव्हीडंड पर्याय किवा रेग्युलर पर्याय निवडल्यास परतावा २-३ टक्के कमी होईल.

४. ईन्कम टॅक्स आणि ब्रोकरेज विचारात घेतलेले नाही.

५. अजुन काही आठवत नाहीये, आता बास करतो आणि ----खुल जा सिम सिम

आपल्या प्रतिक्रिया नक्की कळवा.

आपल्या प्रतिक्रिया नक्की कळवा.

आपल्या प्रतिक्रिया नक्की कळवा.

रच्याकने - घर खरेदीवर मध्ये एक धागा फिरत होता , अंतिम निर्णय काय झाला काही कळले नाहीसर्व चर्चा अंती मी निर्णय घेतलाय की रिसेल फ्लॅट सहकारनगर भागात घ्यावा, पण किमती तगड्या आहेत. वन बीएचको जूने फ्लॅट ६५० ते ७०० स्क्वेअर फुटांचे मोठे आहेत. पण किंमत ६० ते ७० लाखा दरम्यान. मध्येच हुक्की येते की पुनावळे भागात नविन बांधकामे चालू आहेत तिथे ६५० -७५० स्क्वेअर फूटाचे ५० ते ५५ लाखात ऊपलब्ध आहेत ते घ्यावेत. मॅजीकब्रीक्स वर रोज तेच पहातोय.